这两天关于“碧桂园”和“万科”的讨论挺热闹的,基本上就是两个看法,一个是碧桂园大幅度把债务“赖”掉了,另一个是万科在投资人心中的信任度又下降了。

先说万科的问题,首先万科在2025年1月4日发布了2024年的销售情况。

2024年1-12月,万科累计实现合同销售面积1810.7万平方米,合同销售金额2460.2亿。

然后2024年12月份,万科新增开发项目4个,占地面积21.3万平方米,万科权益建筑面积35.5万平方米,需支付的权益地价23.66亿。

这个成绩当然很差,跟以前完全没法比。

不过房地产低迷了这么久,大家也都习惯了,所以经营成绩也都没放在心上,相比其他公司能过得去就行。

但是1月10日万科的债券大跌,这就让很多人破防了。

顺便提一句,研究资本市场,除了股市之外,是必须要懂债市,最好还能了解一下期货和货币,这几个东西是有很强关联性的。

你可以不参与,但是旁观一下是可以的。

而且我个人觉得债市是可以参与的,尤其是在这种环境下,有资产配置需求的,应该配置一些优秀的债券才对。

当然不是说参与万科的债券啊,他这个有点惨,需要信仰。

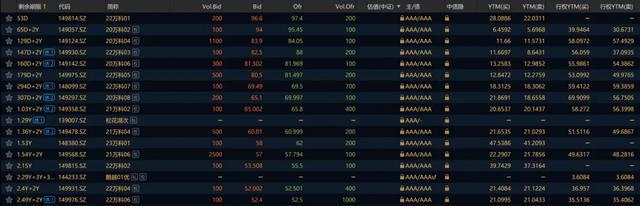

上面这个图可能有点复杂,看个简单的海外债。

上图这个应该就都看得懂,核心只有两个,第一个是剩余期限,也就是还有多久要兑付的,第二个是价格,就是现在买的话是多少钱。

一般情况下,离兑付期越近,价格就越高。

假设有人借了100元给万科,收到万科开具的100元加上利息的欠条,还有一个月就要还钱了,他觉得万科一个月后可能还不起,所以就打折卖了,比如说打7折,70元就卖了。

这个时候你觉得万科没问题,一个月后肯定会还钱,所以就花70元买下了这张欠条。

等到一个月后,万科如果按约还钱了,那等于就是你只花了70元,人家付给你100元再加上利息,一下就赚30元,你看这收益率多高。

那什么情况下,原先的债主才会打折卖掉手里的欠条呢?

很大一个原因当然是觉得等到了兑付期,还是收不到钱呗。

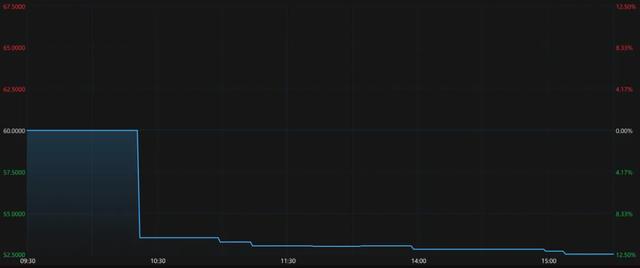

理解了债券之后,再来看看万科1月10日的债券市场表现,我选一只跌幅较大的。

上图这个是“22万科04”,昨天大跌了12.37%,只剩52.5元了。

这只债券其实要2029年才到期,而且才6.5亿。

另外我看了一下,截止到1月10日,万科有4只债券的价格都在60元以下,也就意味着只要买入这些债券,就能获得至少40%以上的收益,有的甚至接近50%的收益率。

为什么会出现这个情况?

很简单,因为很多人觉得万科这几只债券到期兑付不了的概率,高达40%以上,你看债权人这是有多不信任万科了?

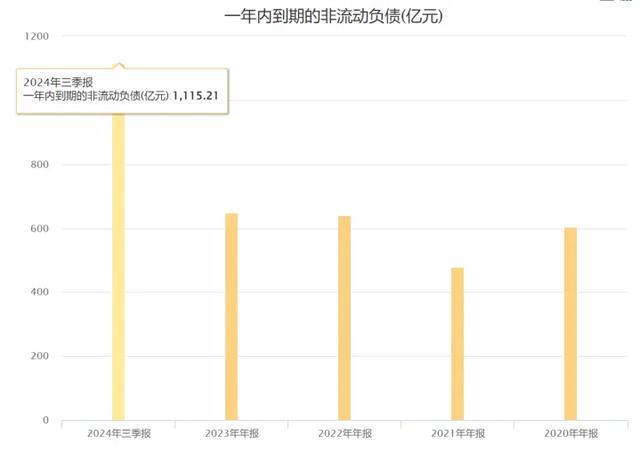

那为什么觉得万科会还不起钱呢?我们来看万科的财务状况。

按照万科三季报的数据,一年内到期的流动负债高达1115亿,然后还有87亿的短期借款,但是账上的货币资金只有797.5亿,债务压力确实有点大。

不过仅仅是这个财务状况,肯定不是这次债券大跌的主要原因,因为万科资金紧张又不是昨天才有的情况。

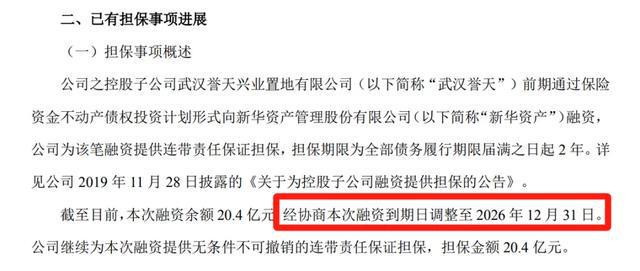

很大一个原因是1月9日万科发布了一个担保公告,大家仔细看我下面这个截图。

上图这个担保金额是20.4亿,重要的是我用红色框出来的这句话:“本次融资到期日调整至2026年12月31日”。

意思就是不还了,展期。

连区区20个亿都还不起,这还是大家心目中的房地产公司吗?

所以对于普通人来说,还是先跑位敬。

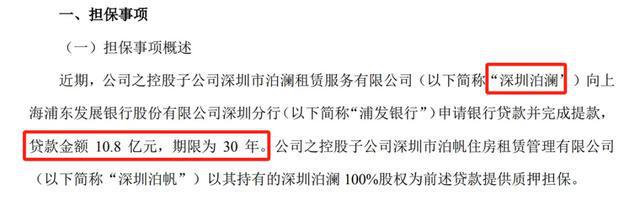

其实吧,万科缺钱是真的,但是融资能力“暂时”比较强,也是真的,不信你看这个公告前面的担保事项。

这次担保的对象是“深圳泊澜”这家公司,担保金额是10.8亿。

然后看下面这个重点。

这家公司的净资产只有区区2.88万,这么一点资产,居然能贷10.8亿,就问你们融资能力强不强?

当然对于这种形式的融资,主体的状况并不重要,只是一个名头,主要还是万科的名头。

关于万科目前的经营情况今天就不讲了,等发布财报了再说。

但是有一点,万科的债务规模是在下降的。

然后再来看碧桂园是什么情况。

1月9日碧桂园发了一个债务重组的方案,真可谓一石激起千层浪啊。

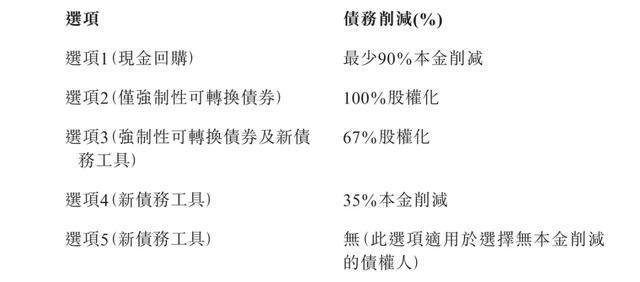

上图就是碧桂园给出的5个选项。

第一个选项就是直接还钱,但是不好意思,要打骨折,之前欠一百,看在这么困难的份上,还10元算了。

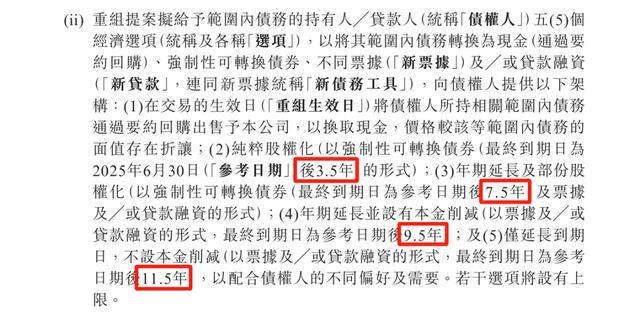

第二个选项是你也别找我还钱了,直接当我的股东,但是我的股权也不是那么好拿的,要耐心等一等,等3.5年后再让你当股东。

第三个选项是股权+新债券,拿出67%来股权化,剩下的也别着急找我还钱,给你换一个新的债券,意思就是展期。

而且股权化等待的时间更长,要7.5年后才能当股东。

第四个选项是换个新的债券,而且还要打6.5折。

本来欠你100元的,更换之后就只欠你65元,而且,还要等9.5年后再还,这这这......

第五个选项也是更换新的债券,这个不打折,但是要等到11.5年后再还。

上图就是方案原文,我用红色框出来的就是刚讲的那几个期限。

反正就是现在没钱还,如果非要我还,那就意思一下得了,如果愿意缓一缓的,那就多缓几年,缓的时间越长,还给你的本金就越多。

当然,前提是七八年后,碧桂园还存在,而且还有能力还钱。

我觉得应该还是会存在的,不管怎么样,这个烂摊子还得他自己来收拾,作为当年的房地产龙头企业,巅峰时期是那么的疯狂,还有那么多业主等着交房,还有那么多供货商等着付货款。

但是到时候有没有能力还钱,这真是个未知数。

为了让债主们多一点信心,很贴心的在方案里公布了家产。

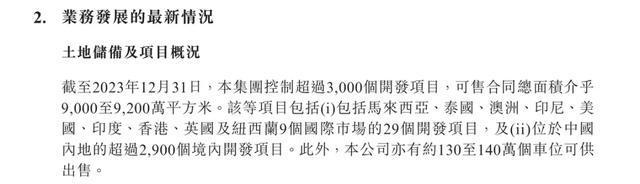

碧桂园控制超过3000个开发项目,可售合同面积达到9000~9200万平方米,有130~140万个车位。

连车位都说出来了,这能值几个钱。

按照碧桂园自己的计算,从2024年到2039年这15年的时间,这些家产在境内可以产生200亿~250亿的现金盈余,在境外可以产生26亿美元~30亿美元的自由现金流。

然后还会卖掉一些资产,还可以有6~8亿美元的收益。

这些钱加起来,大概有500亿左右,也就是碧桂园未来15年内有500亿左右可以用来还债。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。