改变,瞬息之间!

在这个变数横生的商业战场,每一次股权变动都可能引发行业地震。

2024年,这个“震感”好像格外明显。

前有海尔集团战略入股上海莱士,后有医药“小王子”双成药业“跨界”并购半导体企业奥拉股份。今年以来,已经有近130家公司的实控人发生了变动。

为什么这些企业都热衷于进行权力变更呢?

首先,资源整合,带来新增量。

像是华菱精工、兰州黄河以及国改下的登康口腔、川仪股份、太极集团、重药控股等变更过后都将整合资源,迎接新的发展空间。

其次,有未来,才会想着去“改变”,抢占这个先机。

今年发生变动的公司,包括大富科技在内,基本上都来自于商业航天、AI、人形机器人、跨境电商等高景气赛道,市场热度也是居高不下。

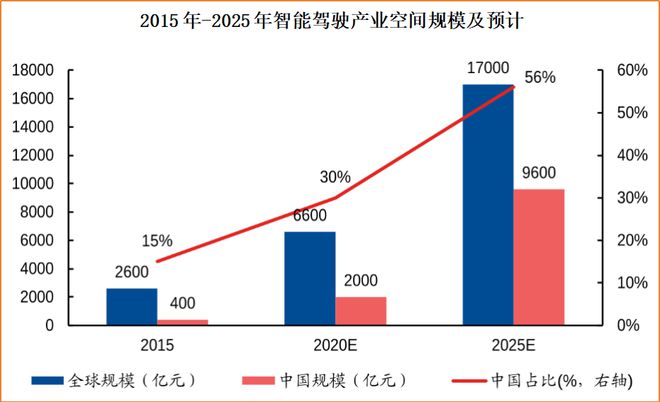

拥有17000亿市场空间的智能驾驶领域,也不例外。

11月29日,全国汽车芯片龙头—均胜电子称,已经取得了香山股份控制权。

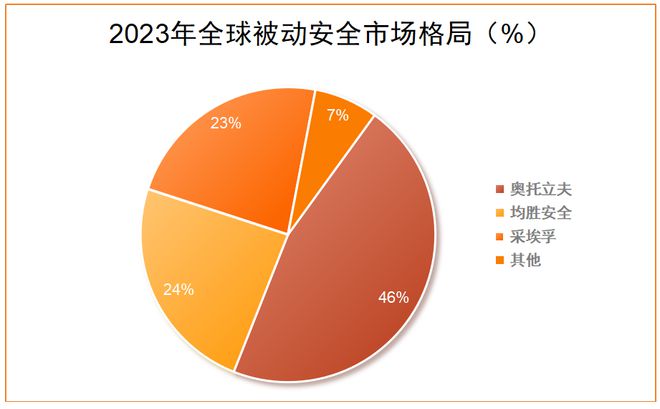

均胜电子:全球首批5G车联领域实现量产的供应商,2023年汽车被动安全业务全球市占率达到24%,排名第二,手握700亿订单。

占据着智能驾驶、车路协同高成长性行业,均胜电子的确定性很强。

香山股份:汽车智能座舱零部件的领航者,拥有奥迪、奔驰、宝马、比亚迪、吉利、蔚来等长期合作客户。

有趣的一点是,别人变更都是“一击制胜”,这两家企业却打了五六年的“回合战”。

前脚,香山股份前后花费25.5亿元获得了均胜电子子公司群英63%股权。

后脚,均胜通过多次增持,总共花了9.8亿就成了香山股份第一大股东,并获得了实控权。

无论怎么看,均胜电子这笔买卖都是划算的。

均胜电子不仅实现了近16亿元的资产变现,还成为了上市公司的第一大股东,一石二鸟。

那么,此次收购,会给均胜电子带来什么呢?

其实,两家企业也没有想象中的那样“对立”。当年香山股份靠群英完成业务转型,如今,只是两家企业更加深度的合作。

香山能够给均胜电子带来的是除老本行汽车安全之外的,两块新增量。

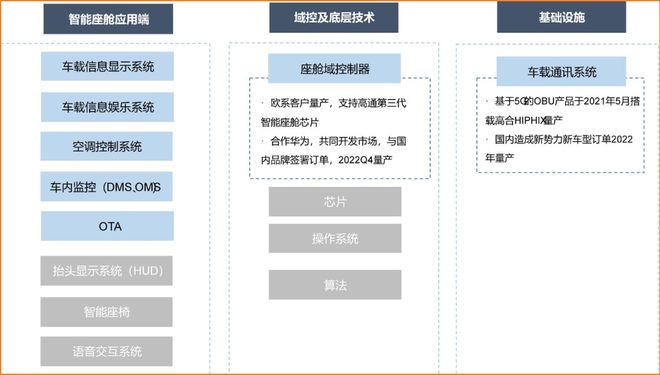

第一、智能座舱。

智能座舱,新能源汽车未来发展最具看点的领域,没有之一。预计到2026年我国智能座舱的市场规模将超过1200亿元,渗透率达到81%。

均胜电子本身在智能座舱领域就有深刻布局,营收体量要远大于同行德赛西威和华阳集团。

目前,均胜电子是华为汽车域控的独家供应商,预计到2025年,仅华为一家就能给均胜带来3.96亿元的营收。

而香山主要布局的是空气管理和豪华配件,已经与奥迪、奔驰、宝马等“壕牌”,以及理想、蔚来等新能源厂商都有长期合作。

此次股权变更,一方面有利于均胜布局新领域,另一方面,将是均胜拓展客户一大助力。

第二、新能源充变电业务。

在这个领域,均胜一直长期布局。

均胜电子率先实现了800V高压快充的量产,2024年前三季度相关的订单超过了376亿元。

香山带来的是,国际业务的拓展和新领域的应用。

2023年,香山电子的充电桩产品已经完成了美标和欧标的认证和产品出海,还成功获得了飞行汽车订单,将于2025年完成开发,未来也是业绩的一大增量。

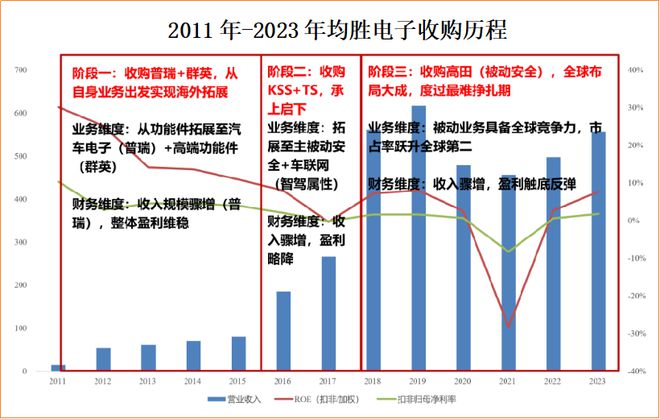

不过,作为远近闻名的“并购狂魔”,香山只是均胜电子的一小步而已。

别人都是“卖卖卖”产品,但均胜电子基本是通过“买买买”公司。买着买着,均胜电子成功从汽车塑料配件商升级为汽车电子和智能驾驶龙头。

2024年前三季度,均胜电子实现营收411.35亿元,并且还有703亿元的新签订单,实力十分强劲。

所以,对均胜来说,此次实控香山,起到的不是“无中生有”,而是“锦上添花”的作用。

不过,这么豪迈的收购,需要的是大笔的钱。

2016年,均胜电子收购KSS及其子公司的时候,形成了高达10亿美元的商誉。直到2024年三季度,账上仍然有54.94亿元。

一旦减值,对均胜电子的打击将是致命的,所以,就需要均胜拥有足够的现金抵御风险。

但均胜电子的钱,似乎不怎么多。

2024年三季度,公司在手现金仅为64.82亿元,而总负债金额达到了405.93亿元。公司资产负债率也是居高不下,一直在66%以上。

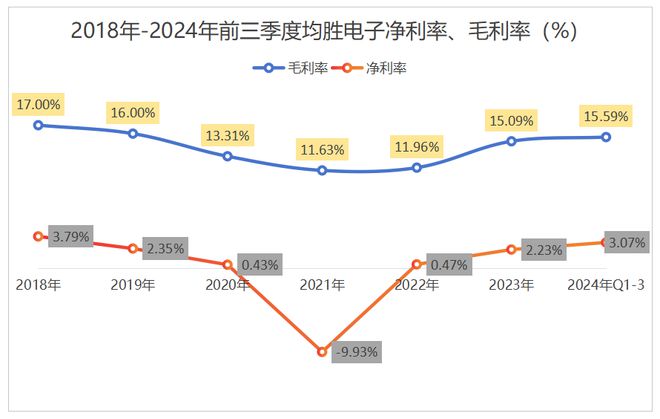

再加上,均胜电子一直处在低毛利的困境中,基本上赚不到什么钱。

虽然2022年以来,公司的盈利能力有所回升,但2024年三季度,毛利率也仅为15.59%,净利率更是只有3%,要远低于德赛西威、伯特利等同行企业。

所以,自己“赚不够”,均胜电子选择了募资。

上市以来,均胜电子累计募集资金已经达到153.5亿元。但与400亿元的负债相比,也只是杯水车薪。

2024年12月7日,均胜电子又打算去香港二次上市。

在均胜电子口中,除了募资,赴港的主要目的还是全球化布局,这点也不可否认。

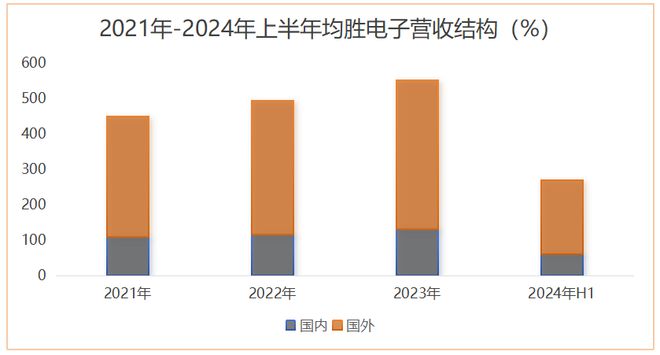

毕竟均胜收购的主要是国际企业,2024年上半年,公司海外业务占比也达到了77.48%。

目前,均胜电子已经和高通、英伟达、地平线等芯片公司建立了良好合作。

所以,赴港上市,对均胜电子来说,确实是有利的。

最后,总结一下。

意料之外,也是情理之中。

作为国内汽车被动安全业务第一大供应商,均胜电子的合作对象覆盖高通、地平线、华为、比亚迪等众多大企业,业绩也出现了复苏,确定性十足。

但毫无疑问,均胜电子是“缺钱”的。

高额的商誉和“寒碜”的盈利完全不能够撑起均胜电子产业并购和全球布局的野心。

或许,均胜电子此次赴港上市,更像是新一轮并购的先兆。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。