今年年初,时任美团到店事业群总裁的张川,罕见地发了一封内部信。在这封4200多字的内部信中,张川提了不下10次“战役”、“战争”、“之战”等,美团很多年来都没怎么用过的词汇。

而在当时的美团员工看来,用战争作类比是公司对对手的关注已经到了相当高的程度,思维导向是“你死我活”。

事后看,这封内部信的深意其实是美团吹响冲锋号角。内部信发出之后美团随即展开了频繁的内部架构调整,目的自然是防范来势汹汹的抖音。

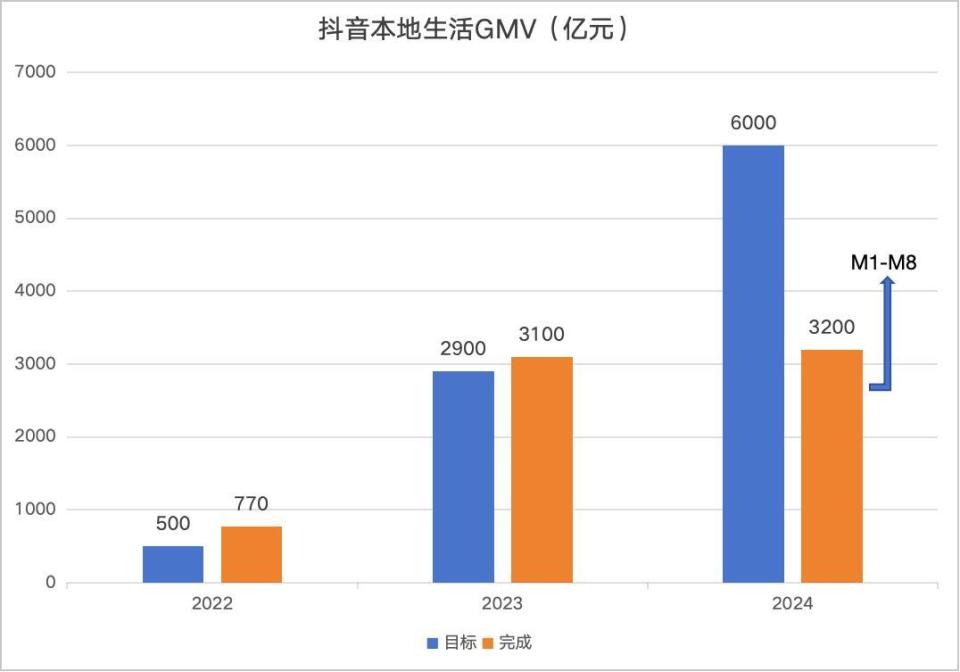

2023年11月,抖音集团商业化负责人浦燕子上任后,直接给生活服务业务定下了2024年6000亿元的销售额目标,同比增幅接近100%。而2023年销售额为7000亿的美团到店,同期目标仅为50%左右。

可令人意外的是,过去一年虽然两大平台交易额仍有大幅增长,但战略导向已转向追求收入和利润增长,不约而同的提高佣金费率且收缩补贴。

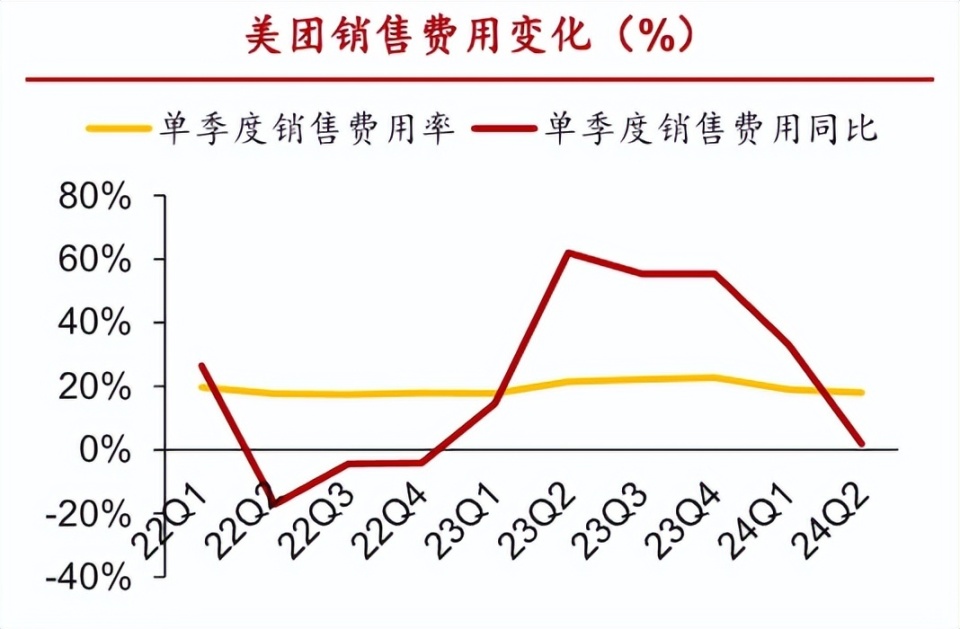

结果即今年二、三季度美团销售费用同比仅增长1.9%、6.2%,大幅慢于收入增速的19.3%和22.4%,净利润却是同比增长142.1%和258%。而另一边的抖音生活服务业务,在财中社的报道里也已实现盈利(抖音为该业务提供的免费流量不计入成本)。

那么问题来了,从高歌猛进到精耕细作,到底是什么原因导致两大平台开始整合求变?

美团:反守为攻

今年以来,美团进行了6轮规模较大的组织架构调整,大方向是到家到店整合放权、年轻管理者上任,里里外外洋溢着一个目标——反守为攻。

2023年以前美团并未对抖音采取明显的反击动作,原因是抖音本地生活交易额相比美团较小,主要成交的品类也是核销率比较低的酒旅、奶茶等,没有与美团形成直接竞争关系。

2023年开始抖音本地生活交易额明显起量,尤其在到餐品类上和美团有了更多竞争,这使得美团必须有所作为。但起初美团的想法是打防守战,在流量和供给两个层面,用商家降佣、用户补贴、低价团购、直播短视频等高投入方式力保份额。

在流量端美团大力投入直播和短视频,2023年3月开始测试直播,7月将“美团直播”升级为首页固定banner入口,对自播商家开放全国流量,不收坑位费和佣金,同时底部tab更换为“视频”,美团同时还在佣金和引流上进行扶持,但短期很难弥补和抖音的差距;

在供给端,美团基于长期商家合作关系和线下销售团队的优势,一方面将商家在抖音上提供的差异化、低价供给拉回到美团平台上,另一方面给商家提供佣金、活动曝光上的支持。

这一系列操作下来,商家广告预算开始向美团回流,2022-2023上半年美团核心本地商业的佣金收入增速都超过广告收入增速,到2023下半年至今增速剪刀差缩小,且广告收入增速实现反超。

但美团的反击成绩建立在高投入之上,虽然2023年保住了交易额优势,可补贴、营销等举措也直接将去年的销售费用大幅拉升。

等到2024年,回过神的美团意识到这样下去不行,于是果断改变战略部署,频繁的架构调整意图非常明显,即从内部寻找效率增量,最典型的一块即整合到家和到店。

整合后的核心本地商业在美团总营收中占比超7成,王莆中出任核心本地商业CEO,这是美团管理序列中首次出现两位CEO,意味着王莆中对于人事、财务拥有了更多话语权,能够调动更多的公司资源。

这表明美团希望自己重新变得敏捷和高效,一方面到家到店减少互相打架,资源分配更高效合理。

到家外卖和餐饮团购本质上在抢同一个钱包,整合后可以减少竞争,在流量和产品上的资源分配也会更高效。例如“特价团购”一度拥有三个一级入口,过度资源倾斜或会对外卖产生负面影响,目前仅保留首页banner一个入口;

另一方面供给端也可以复用商家资源,重合度高的到家外卖和到店餐饮商家,整合后有望提升BD效率、提升到店商家的渗透率。而打通会员体系后,以往只覆盖外卖业务的“神会员”逐步扩展到到店业务;

以及整合带来的最直观效果,即地推BD人员、总部各类别职位人员均存在精简和提效的空间,进一步提高人效。

一整套操作下来,加之行业竞争趋缓、补贴减少,使得美团销售费用率大幅减少,2024年Q3“三费”总计260.43亿,同比增长仅5%,大大低于营收增速。

抖音:找到确定赛道

抖音自2022年以来以直播模式发力本地生活,主要武器是深度折扣。一大原因是在特殊时期商家核心诉求是度过生存危机,愿意牺牲利润,以较大折扣力度吸引客流。

且作为后发平台,抖音也需要深度折扣撬动用户心智。核心在于,不同于美团的主动搜索模式,抖音的直播、短视频形态为被动推荐模式,用户转化率更低,需要靠深度折扣来提升转化率。

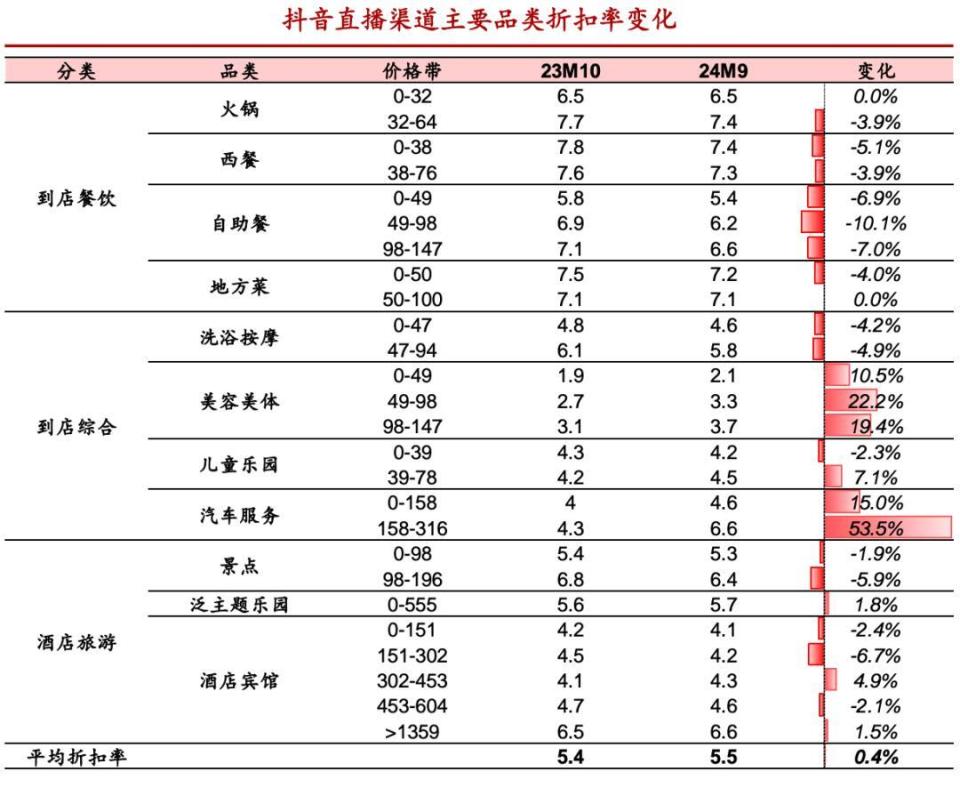

但2023年以来,抖音的折扣深度有所收窄。一方面是商家度过经营危机时期,追求盈利,减小折扣力度,另一方面则是美团为了应对竞争,要求商家拉齐折扣。

而抖音之所以收窄折扣,内因有二:

一是对餐饮企业来说,盈利不强且供给弹性低,加之团购也较难实现价格歧视,深度折扣模式可以在特定时期引流,但恢复正常后就难以持续;

二是抖音的渠道盈利性弱,主要系营销成本较高。根据36氪报道,2023年美团平均take rate约为4.5%,再考虑投放费用,整体商家销售费用率约在高个位数比例。抖音餐饮take rate为2.5%,略低于美团,但直播+视频的内容形式增加了达人和服务商的环节,再加上投放费用,商家销售费用率高于美团。

因此,站在商家的角度想在抖音盈利,那么首先要确保自己的接单量上限足够高,也就是拥有较大供给弹性的品类可以薄利多销,如饮品类、快餐小吃类商家;

其次转化率高知名度高门店密度大的连锁KA,也能在抖音渠道不需要以较大折扣进行销售,并且营销成本较低;

最后是相比于盈利更在意营销的商家,比如接受引流单不赚钱靠复购赚钱的部分到店综合类商家、有品宣诉求接受短期不赚钱的部分新开业商家。

从上述出发看抖音淡化外卖、回归一二线城市等一系列调整,核心是由广撒网转为重NKA和广告运营,为战略层面重视本地生活商业化服务。

2024年抖音生活部门全面重组,将原有按行业划分的到店餐饮、到店综合、酒旅三个平行部门,按地域重组为北、中、南三个大区以及服务全国连锁大商户的NKA部门。

抖音的内容运营较为繁琐,对商家来说具备一定门槛,低线城市的中小商家较难形成有效转化,因此组织架构调整后战略重心逐步回归一、二线城市和NKA客户。

不仅如此,今年7月抖音生活服务还将住宿板块的佣金费率从4.5%上调至8%。除了因为暑期酒店迎来旺季毛利率高外,还因为抖音与多家酒店集团有长期合作协议,这使得提高佣金成为可能。而餐饮业务由于缺乏类似深度合作,所以不会轻易调整其佣金。

无论流量,还是商品、用户补贴都在下降,传导至用户端,则有很多抖音团购券不再比美团便宜的体感。价格优势下降后,抖音生活服务的销售额增幅也在放缓,根据36氪,抖音生活服务一季度销售额不足1000亿,二季度1100亿左右。

尾声

今年,抖音为生活服务定下更高销售额目标的同时,也寻求尽快实现盈亏平衡。一方面上调佣金,另一方面,抖音本地生活也正在加大广告业务的变现。

抖音在交易额增速放缓的背景下转向商业化变现,本质上这是一种开疆拓土后的圈地行为,即找到了属于自己的确定性赛道。但对美团而言,抖音的威胁并没有因此减小。

今年4月的组织架构调整中,从按行业划分到按地域划分背后,是抖音有意提高销售效率和增加商家供给。也就是,抖音正力图覆盖更多中小商家,缩小和美团在商家供给上的差距,强化用户对抖音生活服务的心智。

我们去年在《美团抖音,本地生活胜负手》中曾提到,抖音本地生活的运营核心是「品」或「团购套餐」,缺乏「店」的概念,引流方式单一,难以建立起用户明确的心智和长效的复购并帮助商家积累经营资产并形成正向的经营循环。

但从今年开始,抖音一边在稳固基本盘,一边又在强化自己的中小商家供给,同时又大力推进线下消费者「到店」的心智。

因此,只要抖音「店」的概念建立起来,美团商家运营主场的地位就会产生动摇。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。