美国经济数据喜忧参半,就业市场降温,2月ADP就业人数意外降至7.7万人不及预期,为去年7月以来最小增幅。然而,美国2月ISM服务业PMI数据意外升至53.5超预期,就业指标创逾三年新高,部分缓解服务业下滑担忧,美债收益率跌幅又收窄。

美联储褐皮书显示自今年1月中旬以来,美国整体经济活动略有上升,但消费支出总体下降,进一步印证美国经济前景的不确定性。市场为美国今年陷入衰退的概率定价,市场预期美联储年底前降息超70基点,美元跌1.29%至四个月低点。

白宫政策出现微调,白宫推迟加墨汽车关税一个月,白宫还指出,特朗普愿意考虑更多关税豁免请求,提振市场情绪,美债收益率进一步走高,美股午盘全线反弹,加元、墨西哥比索走高,油价跌幅收窄。

德国财政改革拟突破“债务刹车”,使国防支出能够超过GDP的1%,并推出5000亿欧元国防和基建投资计划。分析称,这是放松财政政策的关键,预计将提振德国疲软的经济,同时增强其国防能力。此外,政府支出增加可能刺激通胀预期,市场对欧洲央行降息预期降温。

消息公布后,欧元区基准的10年期德债收益率飙涨30基点,创1990年来最大单日涨幅,德股大涨3.38%领涨欧股,军工股续涨。欧元涨1.55%至四个月最高。

特朗普宣布车企关税豁免,美股全线反弹,扭转前两日颓势,汽车板块表现亮眼,斯泰兰蒂斯Stellantis ADR收涨9.2%,为近三年最佳单日表现。中概指数大涨超6%显著跑赢美股大盘:

美股三大指数普涨。

- 标普500指数收涨1.12%。道指收涨1.14%。纳指收涨1.46%。

- 纳指100收涨1.36%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.69%。

- 罗素2000小盘股指收涨1.02%。恐慌指数VIX收跌6.68%,报21.94。

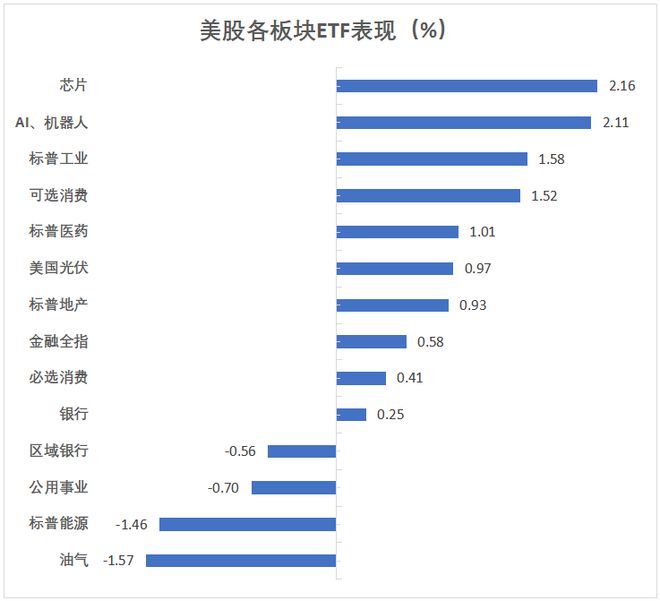

美股行业ETF多数涨。

- 全球航空业ETF收涨3.68%,半导体ETF涨1.85%,而区域银行ETF则收跌0.56%,公用事业ETF跌0.7%,能源业ETF跌1.46%。

投研策略上:“科技七姐妹”仅苹果跌:

- 华尔街模型显示美国经济衰退概率最高达50%。摩根大通模型显示,截至3月4日,衰退概率从11月的17%升至31%,5年期美债和基本金属指标显示衰退概率接近50%。高盛模型也显示衰退风险从1月的14%升至23%。

- 摩根大通指出,美国经济疲软,企业和消费者信心恶化,同时对加拿大和墨西哥的关税落地。这些因素叠加让消费者和企业更加悲观,进而引发对经济衰退的担忧,市场价格也因此反映出更高的衰退概率。

芯片股普涨。

- Magnificent 7指数涨约1.6%,微软收涨3.19%,Meta涨2.57%,亚马逊涨2.24%,谷歌A涨1.23%,英伟达涨1.13%。

- 特斯拉涨2.6%,马斯克投身政治遭“反噬”,特斯拉2月德国销量同比暴跌76%。

- 苹果收跌0.08%,苹果发布新款MacBook Air,搭载M4芯片,价格反降100美元。

AI概念股多数涨。

- 费城半导体指数收2.09%。英伟达两倍做多ETF涨2.33%。

- 纳微半导体涨8.2%,意法半导体涨7.07%,博通涨2.19%。台积电ADR涨2.38%。

中概股大涨。

- Airship AI涨10.09%,Jet.AI涨3.73%,戴尔科技涨3.38%,Palantir涨6.79%,Applovin跌2.82%,超微电脑跌0.61%。

航空股多数涨。

- 纳斯达克金龙中国指数收涨6.4%。富时A50期指连续夜盘收涨0.41%。富时A50指数将纳入寒武纪、中国联通、国泰君安。

- ETF中,富时中国3倍做多ETF(YINN)收涨14.77%,中概互联网指数ETF(KWEB)收涨7.13%。

- 热门中概股中,极氪涨10.2%,小米集团ADR涨8.97%,阿里巴巴涨8.61%,小鹏涨7.12%,京东涨6.86%,腾讯控股涨6.54%,新东方涨6.37%,拼多多涨6%,百度涨5.43%。

- 阿里深夜推出全新推理模型,仅1/20参数媲美DeepSeek R1。

其他重点个股中:

- JetBlue涨6.4%,巴西航空工业ADR涨超6%,美联航涨5.87%,美国航空公司涨5.54%,达美航空涨3.8%,波音涨2.68%,美国西南航空涨1.7%。

- 美国发出下调加墨关税信号。通用汽车涨7.21%,福特涨5.81%。

受德国财政改革与美国关税可能缓和影响,欧股全面反弹,德股大涨3.38%领涨。汽车板块周二暴跌近6%后周三反弹2.4%:

欧股:行业板块:

- 泛欧STOXX 600指数收涨0.91%。欧元区STOXX 50指数收涨1.89%。

- 德国股指涨3.38%。法国股指涨1.56%。意大利股指涨2.08%。英国股指跌0.04%。西班牙股指涨1.4%。

- 军工板块续涨,Stoxx航空航天与国防指数涨2.7%。Kion Group AG涨20.18%,德国莱茵金属RHM涨7.17%。

- 芯片股普涨,德国爱思强收涨6.82%。

- 汽车制造概念股普涨,阿斯顿马丁涨14.29%。

- 德股普涨,建筑公司Hochtief涨15.5%,制造商Kion Group飙升20%,德国最大贷款机构德意志银行涨12.4%。

受强劲服务业PMI与汽车关税延期双重影响,美债最终收于低位。“历史性”财政扩展计划刺激德债价格创1990年以来最差单日表现,10年期德债收益率涨30个基点:

美债:欧债:

- 美国10年期基准国债收益率涨2.85个基点,报4.2727%。两年期美债收益率大致持平,报3.9923%。

- 欧市尾盘,德国10年期国债收益率涨29.8个基点,报2.793%。两年期德债收益率涨21.6个基点,报2.253%。

- 英国10年期国债收益率涨14.9个基点。两年期英债收益率涨9.4个基点。法国10年期国债收益率涨26.1个基点,意大利10年期国债收益率涨27.6个基点。

美元指数三连跌,跌1.3%逼近104关口,创去年11月以来新低。德国投资计划推动欧元领涨G10货币,欧元涨1.55%,三天累涨4%。美国推迟对加墨汽车关税,加元两日连涨,墨西哥比索大涨,抹平此前关税跌幅。日元涨超0.6%,一度逼近148,但因风险偏好回升,涨幅受限。

美元:

- 纽约尾盘,ICE美元指数跌1.29%,报104.377点。

- 彭博美元指数跌0.96%,报1272.19点。

非美货币:日元:纽约尾盘,美元兑日元跌0.62%,报148.86日元。

- 纽约尾盘,欧元兑美元涨1.55%,报1.0791,近三日累涨4.01%。英镑兑美元涨0.79%。美元兑瑞郎涨0.14%。

- 商品货币对中,澳元兑美元涨1.03%,纽元兑美元涨1.12%,美元兑加元跌0.43%。

离岸人民币:离岸人民币(CNH)兑美元尾盘涨167点,报7.2366元,日内整体交投于7.2769-7.2333元区间。

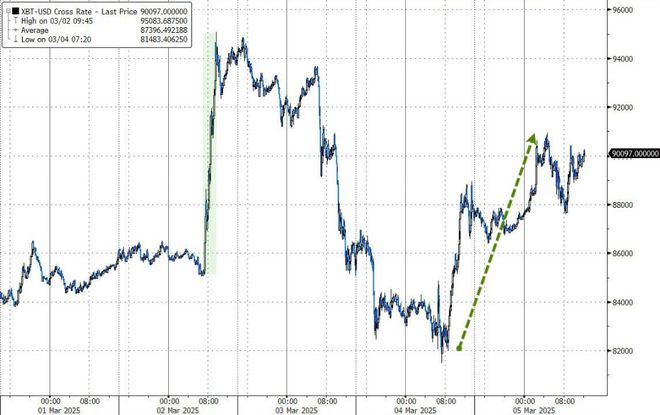

加密货币:纽约尾盘,市值最大的龙头比特币较周二尾盘涨3.81%,报90660.00美元。第二大的以太坊尾盘涨3.93%,报2235.50美元。

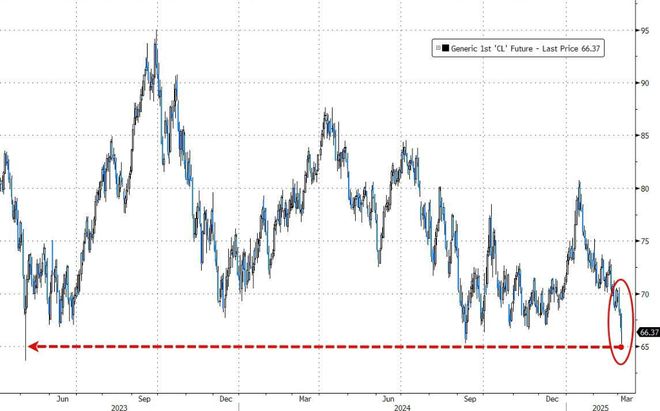

受OPEC+增产计划、美国贸易政策双重施压,以及美油库存增加超预期影响,油价三连阴,美油跌至2023年5月来最低,布油跌至2021年12月来最低。盘中有消息称,特朗普可能决定对某些行业减免关税,该消息使油价跌势略有缓解:

美油:WTI 4月原油期货收跌2.85%,报66.31美元/桶。

布油:布伦特5月原油期货收跌约2.45%,报69.30美元/桶。

美国能源信息署(EIA)数据显示,上周美油库存增加360万桶至4.338亿桶,远超分析师预期的34.1万桶增幅。

这主要是由于炼油厂季节性维护所致,同时汽油和馏分油库存因出口增加而下降。市场对供应过剩的担忧进一步加深,数据公布后,布伦特原油期货一度跌超2美元。

天然气:

- 美国4月天然气期货收涨约2.30%,报4.4500美元/百万英热单位。

- TTF基准荷兰天然气期货跌3.15%,报41.450欧元/兆瓦时。

- ICE英国天然气期货跌3.65%,报99.790便士/千卡。

美元走弱推动贵金属上涨,纽约期金涨约0.3%一度涨穿2940美元,纽约铜期货涨5.5%:

黄金:白银:

- COMEX黄金期货涨0.29%,报2929.00美元/盎司。

- 现货黄金尾盘微涨0.04%,报2919.19美元/盎司。

伦敦工业金属多数收涨:

- COMEX白银期货涨2.73%,报33.265美元/盎司。

- 现货白银尾盘涨2.09%,报32.6487美元/盎司。

- 伦铜收涨242美元。COMEX铜期货涨5.51%,报4.8075美元/磅。伦铝收涨42美元。伦锌收涨68美元。伦铅收涨24美元。伦镍收跌82美元。伦锡收涨127美元。伦钴收涨805美元。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。